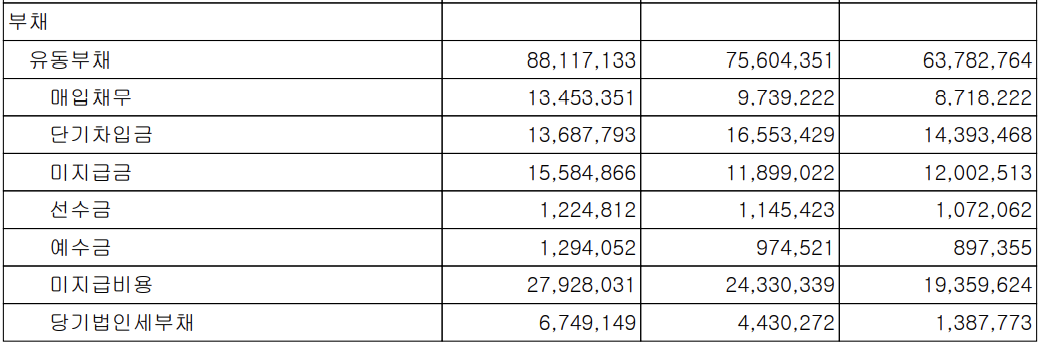

재무제표에서 부채를 보면 유동부채와 비유동부채 나뉩니다. 그리고 전년도와 비교하여 부채가 증가했는지 감소했는지도 확인할 수 있습니다.

먼저 유동부채를 보겠습니다. 유동부채 중 매입채무는 외상으로 구매한 원재료 대금을 아직 지급하지 않아서 생긴 부채입니다. 매입채무는 대표적인 무이자부채 항목입니다. 또한, 미지급금도 무이자부채입니다. 매입채무는 상품이나 제품에 관련된 채무에 가깝습니다. 반면 미지급금은 서비스와 같은 용역 관련 채무입니다. 단기차입금은 만기가 1년 이하인 단기차입 부채이고, 유동성장기부채는 장기부채지만 만기가 1년 이하로 남았을 경우 이렇게 분류합니다. 또한, 충당부채는 하자보수 등에 충당한 부채입니다.

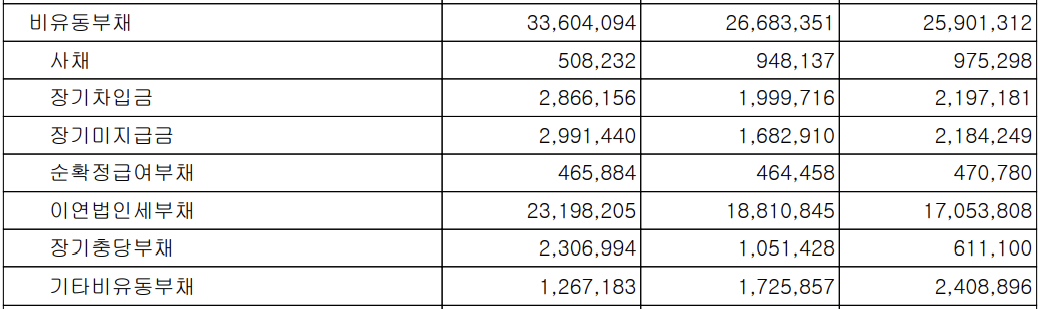

비유동부채에서는 회사채와 장기차입금의 비중이 가장 큰 것을 알 수 있습니다.

이자보상배율

부채 중에서 이자를 지급해야 하는 부채는 단기차입금, 유동성장기부채, 기타금융부채, 사채, 장기차입금 등이 있습니다. 나머지 부채들은 무이자부채로 이자가 추가로 발생하지 않습니다. 유이자부채를 눈여겨봐야 하는 이유는 손익계산서의 금융비용과 직접적인 연관이 있기 때문입니다. 영업이익이 이자 규모의 몇 배인지 나타낸 지표가 이자보상배율입니다. 유이자부채의 비중이 클수록 이자보상배율이 낮아집니다.

이자보상배율 = 영업이익 / 이자 비용

만약 이자보상배율이 1이면 회사가 1년간 번 돈을 이자 갚는데 오로지 다 써야 한다는 뜻입니다. 이런 기업은 회사의 설비에 추가투자를 하기 어렵고 회사를 운영하기 어렵습니다.

재무제표에서 부채를 볼 때 매입채무, 장단기차입금, 회사채, 충당부채를 꼼꼼히 살펴보시길 바랍니다.

부채비율

부채비율은 자기자본 대비 부채를 얼마나 끌어들였는지 보는 지표입니다. 만약 부채비율이 100%라면 부채를 자본의 크기만큼 가져왔다는 것입니다. 부채비율은 낮을수록 회사가 안정적이지만 업종에 따라서 부채비율이 제각각 다르므로 부채비율이 낮아야만 좋은 회사라고 보기 어렵습니다. 그래도 부채를 많이 사용하는 것보단 자기자본 내에서 자금을 해결하는 것이 주주로서도 마음이 편합니다. 또한, 부채를 줄여나가 부채비율을 낮추는 회사가 좋습니다. 부채비율이 점점 높아진다면 회사를 자세히 살펴보시길 바랍니다.

'재무제표 공부' 카테고리의 다른 글

| 순차입금 비율과 현금비율, 마이너스 순차입금 (0) | 2022.12.15 |

|---|---|

| 충당부채 중 판매보증충당금 (0) | 2022.12.12 |

| 은행차입, 회사채, 특수사채 등 부채 (0) | 2022.12.08 |

| 유형자산과 감가상각 회계처리 (0) | 2022.12.04 |

| 영업활동현금흐름 투자활동현금흐름 연결재무제표 회계처리 (0) | 2022.12.03 |

댓글